简述保险

Viewed: loading...

3 minutes to read

这篇文章是我 19 年给自己和家里人准备购买保险时整理得学习笔记,最近又有很多朋友想了解这块的内容,所以转到了博客上,感兴趣的朋友可以看看👀

保险是什么

保险是对生活风险的一种背书,不要想着用保险得利,这会违背保险的初衷。

保险最大的风险是你购买的保障并不是你真正需要的保障 所以大家请谨慎购买保险

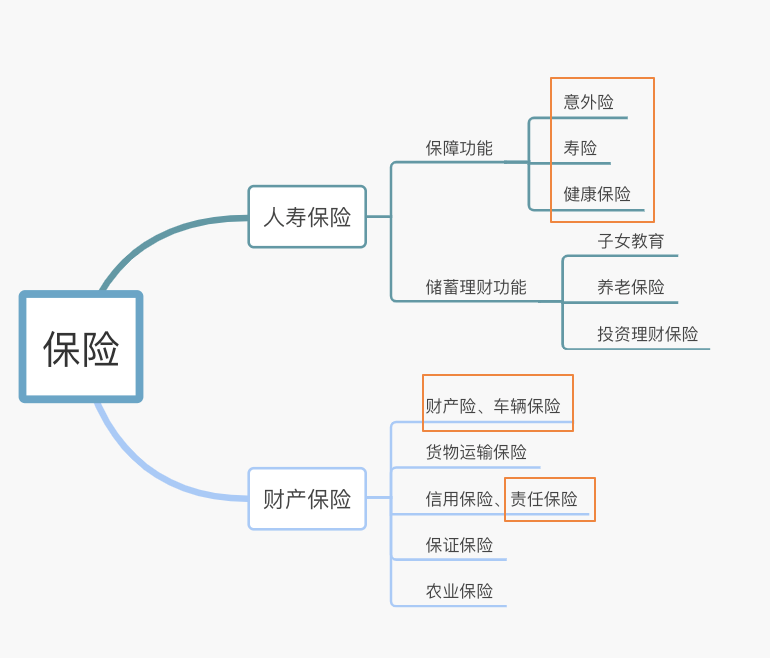

保险主要分为下面几类(框内着重考虑):

为什么要买保险

对冲风险

怎么买保险

应该去哪里投保

首先,我们要买的是险种,不是公司的服务。根据保险法律规定,人寿保险公司是不得破产解散的,如果破产也是转让给其他保险公司,所以不必对小的保险公司有太多偏见,并且由于是小保险公司,反而可能提供的产品更具性价比。

这里还有一种说法来自知乎@李元霸:

因为根据我国保险法,中国保险公司是允许破产倒闭的!

但如果真有保险公司破产,我们还有保险保障基金来保证保险你的保单安全!

所以结论就是,可以放心(但是为了便宜,购买价格过于便宜的保险也不可取)

但是最好也是选择市面上常见的保险公司,因为不排除某些小保险公司的保单会存在理赔难的问题。

应不应该去相信保险代理人

中国保险代理人有很多问题,普遍存在三个问题:

- 素质偏低(广东保险从业人员,六成以上高中以下文化水平)

- 售卖时美化产品,误导消费者,出事后不负责协助理赔

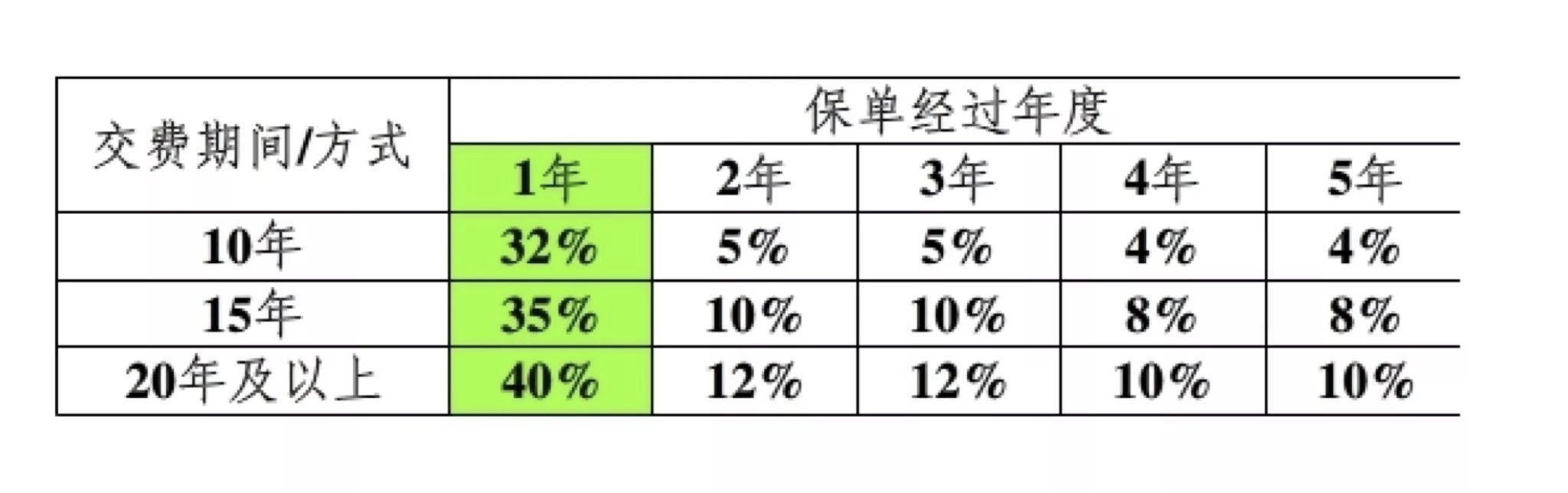

- 保险人获得的佣金与服务质量不匹配(第一年寿险高达30%分佣)

下图为平安保险公司的分佣图:

这就导致了保险代理人推销的保险,只是佣金高的保险,而不是适合你的保险。除此之外的各种原因,也导致了我们对“卖保险”这三个字有着莫名的抵触情绪。

所以我们再买保险的时候,需要对保险有一定的了解,将保险代理人作为执行者而不是咨询者。大部分人是没有这个能力为你提供专业的保险服务咨询的。

当保险代理人是你的家属,同学时也是同理。

如何配置保险

配置保险的顺序

下面有一个简单的介绍:

- 成人

- 医疗(部分公司有商报覆盖,可以跳过) > 重疾 > 定寿 > 意外 > 养老

- 3岁内幼儿

- 重疾 > 医疗 > 意外

- 青少年

- 意外 > 重疾 > 医疗

- 老年人

- 意外 > 医疗 > 理财 (重疾不划算,太贵了)

配置保险的原则

保险是保险而非投资:基础目的是对冲风险而不是获利支出比:保险支出不超出家庭支出的5~10%保障谁:家庭支柱最重要

配置保险的常见误区

盲从代理人,自己不分析,图省事,图省钱只喜欢返还险,只喜欢终生险,觉得这样有保障- 喜欢一张保单解决所有问题

- 喜欢短期交费,觉得便宜(缴费时长越长越好)

- 同一个险种不懂分开购买

- 不知道投保容易理赔难

忽视保证续保

保险介绍

重疾险

- 重疾是给付型,医疗是报销型

- 经济补充而非完全是医疗费,社保只能报到40%左右

- 一生得重疾概率超过65%???

鸣谢

- https://www.zhihu.com/question/22316395/answer/100909780

- https://zhuanlan.zhihu.com/p/54116024

- https://www.zhihu.com/lives/726733004457660416

结尾

看完上面的鸣谢,相信大家基本都可以对自己需要什么样的保险有了一定的了解,最后再强调一遍,保险是为了规避风险带来的损失

不是投资,不是投资,不是投资

100%